«Я есмь корень и потомок Давида, звезда светлая и утренняя.» Откр. 22:16 //////////////////////////////////////////////////////////////////////////////// «I am the root and the offspring of David, [and] the bright and morning star.» Rev 22:16

{kind=link}

среда, 31 августа 2011 г.

Инкаунтер - это идолопоклонство, ложь от дьявола!

Инкаунтер - это идолопоклонство, ложь от дьявола и многие верят в это лжеучение-ересь...

Инкаунтер(из Т.C.) - это то же самое лжеучение, это психологический тренинг всего лишь(пришло от мира, в мире этот тренинг используют часто азиатские корпорации имея ввиду что там сильно развито Буддизм, Кришна - эти учения занимаются изменением сознания человека, что Евангелию противоестественно!) эти регил.орг. занимаются изменением сознания верующего дабы подчинить полностью контролю религиозной организации или власти своего пастыря...

Смотрите видео по теме инкаунтера, здесь: Инкаунтер - путь к антихристуХранилище золота США Форт Нокс

Хранилище золота США Форт Нокс

31 августа 2011

Хранилище золотых слитков США, известное как Форт Нокс (Fort Knox), является укреплённым зданием и находится вблизи крепости Форт Нокс, штат Кентукки, которая раньше использовалась для хранения большей части официального запаса США, а также других драгоценных металлов, которые принадлежали или были отданы на хранение Федеральному правительству.

Хранилище золота США Форт Нокс содержит официально около 4603 тонны (4176 метрических тонн) золотых слитков (147,4 млн. тройских унций). Таким образом, хранилище Форт Нокс является вторым по размерам хранилищем золота в США после подземного хранилища Нью-Йоркского банка ФРС в Манхеттене, в котором хранится около 5000 метрических тонн золота, отданное на доверительное хранение другими странами, центральными банками и официальными международными организациями.

История хранилища золота Форт Нокс

под номером 6102, который запрещал американским гражданам частное владение золотыми монетами, золотыми слитками и золотыми сертификатами. Это вынудило людей продавать своё золото Федеральному резерву. Как результат, стоимость хранимого ФРС золота выросла с 4 до 12 триллионов долларов за период с 1933 по 1937 годы. Федеральный резерв накопил большие запасы золота, но не имел места для его хранения. И тогда Министерство финансов США начало строительство хранилища золотых слитков США на территории крепости Форт Нокс, штат Кентукки. Землю под строительство выделило Министерство обороны США. Строительство «золотого сейфа» было закончено в 1936 г., и обошлось оно в 560.000 USD (около 8,5$ млн. на 2009 г).

Первые перемещения золота в новое хранилище были сделаны с января по июль 1937 г. Большая часть золотого резерва США постепенно перевозилась в Форт Нокс, включая старые слитки и более новые, сделанные из старых расплавленных монет. Некоторые золотые монеты были сохранены без переплавки. Для перевозки такого количества золота потребовалось 500 железнодорожных вагонов.

Система охраны Форт Нокc

Само хранилище золота находится под зданием, которое выполнено в виде крепости. Хранилище окружено стенами из гранита, а дверь может выдержать даже взрыв и весит при этом 22 тонны. Ни один человек не имеет полную комбинацию шифра для входа в хранилище. Десять членов управления хранилищем золота должны по отдельности вводить свою часть комбинации шифра, которую знают только они. За основной дверью в хранилище находятся более маленькие секции, которые обеспечивают дополнительную защиту.

Здание хранилища окружено несколькими ограждениями и при этом охраняется полицией Монетного двора США. Так как хранилище находится на территории военной базы США, то армия обеспечивает дополнительную защиту золотому резерву страны. Другими средствами защиты являются большое количество охраны, сигнализации, видеокамеры, вооружённая охрана, а также вооружённые части, базирующиеся в Форт Нокс, в том числе и военный вертолет Апач.

Широкой публике мало что известно о системе защиты Форт Нокс. Да и та малая часть информации датируется тридцатыми годами прошлого века. Например, в маленьких башенках по углам здания расположены опорные пункты для стрелков. Ходят слухи, что повсюду установлены лазерные лучи, которые направляют стрелковое оружие по приближающимся к зданию объектам. Нельзя забывать и про минное поле, которым окружено здание хранилища. По другим слухам, в Форт Нокс установлена система затопления сейфов наподобие французского национального банка в Париже. Федеральное правительство ни подтвердила эти слухи, ни опровергла их. Бывшие и действующие работники хранилища хранят молчание по этому вопросу.

Что лучше выбрать, монеты или слитки?

Что лучше выбрать, монеты или слитки?

31 августа 2011

Покупка монет и слитков из чистого золота – это распространённый способ инвестирования в золото. Обычно инвестиционное золото оценивается согласно его весу, к которому добавляется небольшая комиссионная наценка дилера (премия).

Каков должен быть размер изделия?

Наилучший вес для инвестиционных монет - это 1 тройская унция (31,1 гр.), вес слитков – от 50 гр. Начиная с этого веса изделия имеют небольшую наценку, и их перепродажа возможна по рыночной цене или даже выше неё. Наиболее практичной всё же представляется покупка монет весом 1 унция, поскольку такие монеты наиболее распространены и их легче перепродать в будущем. Мелкие монеты и слитки прежде всего предназначаются в качестве сувенира и поэтому имеют более высокую наценку.

Гарантия пробы

Главное различие между золотыми монетами и слитками состоит в форме гарантии их пробы. Золотые монеты чеканятся казначействами многих стран и являются законным средством платежа соответствующего государства (как наличность). Это означает, что чистоту золота монеты гарантирует страна-изготовитель. Золотые слитки не являются законным средством платежа, и их чистоту подтверждает прилагаемый сертификат.

Цены

Как правило, стоимость инвестиционного золота имеет три составляющие: рыночная цена золота, затраты изготовителя и комиссионные посредника (премия). Поэтому монеты и слитки никогда не продаются по рыночной цене золота, хотя и выкупаются по ней у частных лиц. Чем больше объём покупки золота, тем меньше наценка на рыночную стоимость золота.

Нумизматическая ценность

С течением лет многие монеты с ограниченным тиражом в дополнение к стоимости золота приобретают нумизматическую ценность. Такими монетами являются, например, австралийские лунары. Они ежегодно выпускаются в новом оформлении тиражом 30000 шт. Выпускаемая партия продаётся по рыночной цене, а на розничном рынке цена лунаров увеличивается до 70%.

Налог

Поскольку золотые монеты также являются законным средством платежа, они, подобно деньгам, не облагаются НДС. В России НДС 18% применяться к слиткам при их покупке. При продаже слитка назад банку НДС не возвращается. В Европе и США инвестиционное золото не облагается НДС

Polyus завершает покорение «Полюса»

Polyus завершает покорение «Полюса»

31 августа 2011

, «Полюс Золото» заканчивает процесс смены регистрации. Британская Polyus Gold Михаила Прохорова и Сулеймана Керимова объявила оферту на выкуп оставшихся в свободном обращении акций российской компании в целом на $1,4 млрд. Однако реально Polyus достаточно согласия на оферту со стороны владельцев всего 3,5% акций — примерно на $450 млн. После этого компания сможет выкупить остальные бумаги «Полюса» принудительно, завершив его поглощение.

Polyus Gold International объявила параметры новой оферты на покупку акций ОАО «Полюс Золото». Британская компания готова выкупить 20,7 млн акций (10,86%) по 1,9 тыс. руб. за штуку. То есть в целом Polyus Gold потребуется на реализацию оферты около $1,4 млрд. Акционеры «Полюса» должны принять решение о продаже бумаг в течение 70 дней, по окончании этого срока у компании будет 15 дней на расчеты.

Polyus Gold создана в результате обратного поглощения (RTO) «Полюса» его дочерней Kazakhgold (зарегистрирована на английском острове Джерси, переименована в Polyus Gold). На первом этапе RTO, который был завершен 26 июля, акции российской компании конвертировались в бумаги британской. Так Polyus Gold стала владельцем 89,14% «Полюса». На следующем этапе компания должна была выкупить бумаги у оставшихся акционеров через обязательное предложение.

Заявка на согласование параметров оферты в ФСФР была подана 12 августа. Но перед этим Polyus Gold провела еще один этап конвертации, в ходе которого получила еще 1,05% капитала «Полюса». Параллельно обмену компания докупила еще 1,3% в рамках «частных договоренностей». Второй этап, после которого Polyus Gold контролировала уже 91,5% «Полюса», закончился 18 августа. В результате при заявленном объеме оферты — 10,86% Polyus может быть предложено максимум 8,5% акций «Полюса» общей стоимостью $1,1 млрд.

Но даже эта сумма избыточна, полагает Дмитрий Смолин из «Уралсиба». По его мнению, к выкупу будет предъявлено не более 4–5% акций «Полюса», на что потребуется $500–600 млн. Ранее источник в «Полюсе» подтверждал “Ъ”, что у компании около 5% пассивных акционеров. Цена оферты формируется на основе наибольшего значения средневзвешенной стоимости акций за последние шесть месяцев и цены последней сделки (1,8 тыс. руб. и 1,9 тыс. руб. соответственно). Предложение до его объявления предусматривало около 8% премии к рыночной цене акций (за день бумага подорожала на 2,8%, до 1,82 тыс. руб.).

Денег на оферту, даже по максимальной границе, у Polyus Gold хватит. У компании почти нет долга, а с прогнозом по EBITDA на уровне $1 млрд, она легко сможет занять до $2 млрд, полагает Николай Сосновский из «ВТБ Капитала». Как только Polyus Gold станет владельцем 95% «Полюса» (купив в рамках текущей оферты всего 3,5% акций), она может в течение шести месяцев объявить принудительную оферту на оставшиеся бумаги

Цена палладия замедлила свой рост

Цена палладия замедлила свой рост

31 августа 2011

В отличие от золота, которое продемонстрировало в последние недели ценовое ралли, цена палладия не смогла показать нормального роста по сравнению с другими драгоценными металлами. Не смотря на то, что палладий был в прошлом году одним из лучших сырьевых товаров по росту цен, то в этом году он чувствует себя не очень хорошо, и, похоже, дальнейшего восстановления роста цен на палладий ожидать не стоит.

Согласно последнему отчёту немецкой торговой компании драгоценными металлами Heraeus, биржевые фонды (ETF) избавились почти от четырёх тонн палладия за последние четыре недели. Хотя мировой инвестиционный спрос на слитки палладия слегка вырос, но общий объём покупок палладия остаётся относительно на низком уровне.

В 2010 г. палладий рост в цене невероятными темпами, так как мировое производство автомобилей значительно восстановилось после кризиса, во время которого продажи автомобилей упали, а значит и спрос на палладий сокращался. Как показывают данные, некоторые производители автомобилей не смогли выйти на докризисный уровень производства, но тем не менее промышленный спрос на палладий оставался в прошлом году очень высоким, что способствовало ценовому ралли палладия: после падения до минимума в 161$ за унцию осенью 2008 г. палладий смог достичь рекордной цены в 855$ за унцию в феврале 2011 г., то есть цена на палладий выросла минимум в четыре раза с момента начала финансового кризиса.

Кроме этого, значительный рост цен на палладий в прошлом году поддерживался опасениями по поводу будущего дефицита палладия на мировом рынке, особенно после заявлений крупного производителя палладия «Норильского Никеля» о том, что государственные запасы палладия в России могут истощиться к осени 2010 г. В этот же период времени начались забастовки в Южной Африке, крупнейшем производителе палладия — всё это вызвало сокращение поставок палладия на мировой рынок в прошлом году, а значит способствовало росту цен на палладий.

Однако в последние недели мировые инвесторы всё больше обеспокоены началом второй волны рецессии в США и значительным замедлением мировой экономики. Сокращение спроса на палладий со стороны автомобильной промышленности будет оказывать в ближайшее время негативное влияние на палладий, так как он используется при производстве каталитических конвертеров.

В недавнем отчёте Heraeus также сообщалось, что продажи автомобилей в Европе с января по июль 2011 г. упали на 2%. В то время как в Германии автомобильный рынок смог стабилизироваться, а вот в странах, охваченных проблемой суверенного долга, как Испания, Италия и Великобритания, продажи автомобилей сократились на 24%, 13% и 6.7% соответственно. По сравнению с прошлым 2010 годом продажи автомобилей в США смогли вырасти только на 1%. Падение продаж наблюдается также и в Китае, на самом быстро растущем автомобильном рынке мира.

Если ситуация на мировом автомобильном рынке в ближайшем будущем не изменится, то нужно рассчитывать на возможное падение цен на палладий. Инвесторы должны быть осторожны со своими инвестициями в палладий, так как отметка в 720$ за унцию, которая сейчас служит ценовым фундаментом, может быть потеряна

вторник, 30 августа 2011 г.

Монетарная политика ФРС под критикой

Монетарная политика ФРС под критикой

30 августа 2011

Так сильно ожидаемая речь Бена Бернанке в городе Джексон Хоул 26 августа 2011 г. не дала чёткого сигнала для рынков о намерениях ФРС относительно третьего этапа количественного смягчения (QE3). Но не нужно забывать тот факт, что QE2 был объявлен ФРС именно в сентябре 2010 г. Также растёт число экономистов, которые выступают против дальнейшего продолжения печатания денег, так как в долгосрочной перспективе это может привести к негативным последствиям.

Финансовые рынки и общественное мнение всё сильнее критикуют ФРС за политику количественного смягчения, так как QE1 и QE2 не дали практически никакого результата. Тем не менее, многие участники финансовых рынков хотели бы видеть продолжение количественного смягчения, так как это окажет краткосрочный положительный эффект на фондовый рынок. Также растут опасения по поводу второй волны рецессии, которую часто сравнивают с Великой Депрессией 1930-х годов.

Марк Занди (Mark Zandi), главный экономист Moody's Economics.com, заявил на прошлой недели, что США находится на краю финансового коллапса, и что нельзя исключать ещё одной рецесии. Все внимательно наблюдают за фондовым рынком и ожидают окончательного решения ФРС — будет ли она со стороны наблюдать за происходящим или снова бросится помогать очередным печатанием денег.

Влияние возможного третьего этапа количественного смягчения (QE3) на цену золота остаётся под вопросом, учитывая то, что мировой кризис долговых проблем усиливается, и финансовые рынки за этим внимательно следят. Золото стало , так как физическое золото не имеет кредитного риска. Инвесторы обеспокоены не только систематическим риском на финансовых рынках, но также и суверенным риском. Этому способствовала не только политика ФРС с её количественным смягчением, но и оказание помощи другим банкам и девальвация валюты — всё это вынуждает инвесторов бежать в твёрдые активы.

Бен Бернанке и ФРС достигли смертельного конца монетарной политики, и это становится всё очевиднее, что привело к потере доверия в центральные банки. Зато растёт авторитет и доверие в материальные активы, которыми также являются драгоценные металлы. И этот процесс будет только усиливаться.

Отчёт по золоту в мире за 2 квартал 2011 года

Отчёт по золоту в мире за 2 квартал 2011 года

29 августа 2011

Во втором квартале спрос на золото оказался на 17% ниже, чем годом ранее, однако речь идёт не столько о слабых показателях этого года, сколько о сильной базе прошлого, особенно в инвестициях, считают эксперты (World Gold Council - WGC).

Существенных изменений тенденций по сравнению с предыдущим кварталом не случилось - по-прежнему основной прирост спроса идёт из Китая, , вторичная переработка остаётся на высоких уровнях. Постепенно растёт добыча золота из недр.

Среднеквартальные цены были на 26% выше, чем во II квартале 2010 года и на 9% выше, чем в I квартале 2011 года. Высокие цены снижают спрос на украшения из золота и вынуждают потребителей выбирать сплавы с более низким содержанием драгметалла. Тем не менее, спрос в этом сегменте был на 6% выше, чем год назад за счёт Китая, Индии, Турции даже при снижении спроса в других регионах.

Во Вьетнаме был отмечен неожиданный всплеск спроса на "инвестиционную" ювелирку на фоне слухов о возможном запрете на производство и продажу золотых слитков. В частности, вновь вошли в моду кольца из чистого золота, которые покупают не столько для того, чтобы носить, сколько для того, чтобы хранить, то есть фактически в инвестиционных целях.

В США и Европе спрос снижается - в этих странах ювелирные изделия традиционно не воспринимаются как средство вложения средств и сохранения капитала, а тратить деньги на предметы роскоши в условиях долгового кризиса и угрозы рецессии люди закономерно не готовы.

В России спрос немного, но вырос. При этом WGC отмечает, что россияне с начала кризиса предпочитают более лёгкие, и следовательно более дешёвые украшения.

В инвестициях II квартал 2010 г. был настолько впечатляющим, что рост выше тех значений был бы маловероятным – он и не случился. Тем не менее, в сравнении с I кварталом этого года выросли инвестиции и в ETF, и в слитки.

Начал расти промышленный спрос, особенно в электронном сегменте – из-за роста производства смартфонов, электронных книг, а также солнечных батарей и других устройств альтернативной энергетики.

WGC и GFMS по традиции рассматривают транзакции Центробанков в предложении, а не в спросе. Но в прошедшем квартале, как и в нескольких предыдущих, Центробанки выступают на рынке на стороне покупателей, а не продавцов. Развитые страны перестали продавать, а развивающиеся начали больше покупать, что в сумме дало чистые покупки. Среди покупателей – Россия, Южная Корея, Тайланд и Мексика.

Что касается предложения, небольшой рост отмечается в объёмах добычи из недр – начинает сказываться рост цен на золото последних 5-6 лет.

Открываются новые проекты, расширяются давно действующие. Растёт добыча в России, Казахстане, Турции, Папуа Новой Гвинее, Мексике и Чили.

В хеджировании активность компаний по-прежнему невелика, от основного объёма хеджевых книг компании уже избавились, что касается новых позиций - речь идёт скорее о проектном финансировании, чем о смене политики на стратегическом уровне.

Интересно, что объёмы вторичной переработки не растут такими темпами, как можно было бы ожидать, учитывая рост цен. Это может свидетельствовать либо о том, что переплавлять уже нечего, либо о том, что потенциальные продавцы лома ожидают дальнейшего роста, либо об улучшении экономической ситуации и о том, что "чёрный день" уже миновал.

Августовская коррекция золота завершилась

Августовская коррекция золота завершилась

30 августа 2011

Спотовая цена золота снова торгуется на отметке выше 1800$ за унцию после массивных распродаж на прошлой недели, в результате которых золото упало более чем на 200$ со своей рекордной цены 1913$ до промежуточного минимума 1702$. Эта августовская острая коррекция золота в 11% не сломала восходящего канала цен на золото. Она даже не вернула нас к максимальной цене июля в 1663$ за унцию.

Некоторые трейдеры ожидали, что повышение маржинальных требований на фьючерсы по золоту уронит золото также сильно, как это произошло с серебром в мае этого года, но они были разочарованы, так как спрос на золото был очень сильным даже при его падении. Цена на серебро смогла за последние месяцы слегка подрасти и находится на пути к своей рекордной цене в 50$ за унцию. Но, учитывая предыдущую волатильность, трейдеры всё ещё осторожно относятся к серебру.

На прошедшей встрече Бена Бернанке в городе Джексон Хоул он не подтвердил открыто о намерениях ФРС продолжить печатать деньги (QE3) с целью стимулирования экономики, сказав только лишь, что у ФРС есть «другие инструменты», которыми она может воспользоваться для оживления экономики.

Как уже было сообщено ранее, ФРС продолжит в последующие два года, хотя обычно такие меры применялись как краткосрочное и вынужденное решение, ибо оно по своей сути ведёт к инфляционным процессам, а сейчас они рассчитаны на длительный срок, что не может пройти без последствий. В добавок ко всему этому, правительство Японии тоже намерено участвовать в валютных войнах, намереваясь ослабить курс иены, что, скорее всего, приведёт к её девальвации. Тоже самое следует ожидать и от другой ранее безопасной валюты — швейцарского франка, курс которого значительно укрепился, и теперь Центробанк Швейцарии старается его ослабить.

Если считать цену золото индикатором качества монетарной политики, то из речи Бернанке 26 августа можно сделать вывод, что к концу года можно ожидать продолжения количественного смягчения с большой вероятностью.

Летняя коррекция цен на золото обычно составляет 10%, хотя коррекция золота этого лета была острее, быстрее и короче, чем в предыдущие десять лет. Традиционно сильным для золота месяцем является сентябрь, хотя сезонность теряет своё значение в качестве драйвера на рынке золота.

Осенью цены на золото будут расти из-за растущего спроса на золото в Азии, особенно с началом сезона свадеб в Индии, который будет главным драйвером осеннего роста цен на золото. Поэтому есть все причины ожидать роста золота в последующие 30 дней. Отметка в 1800$ за унцию будет основой, от которой золото будет отталкиваться для прыжка вверх.

План нефилимов - Распространение нефилимов продолжается

Ренди ДиМейн

Ренди ДиМейнРаспространение нефилимов продолжается

Распространение нефилимов после потопа, кажется, больше сконцентрировано на Ближнем Востоке. Это может быть из-за разрушения Вавилонской башни, смешения языков, а также того факта, что в дни Фалека единый континент земли разделился и приобрел современный вид.

Первое вторжение стражей затронуло всю планету. Результаты поиска в интернете «гигантов» сразу же шокируют исследователей. В каждой стране мира обнаружены доказательства расы гигантов, живущих среди нормального общества. В Соединенных Штатах Америки существуют древние рисунки в пещерах, оставленные египтянами и финикийскими путешественниками, посвятившими землю выдающимся богам, в частности, Ваалу. Гигантские человеческие окаменелости и могилы были обнаружены практически в каждом государстве.

Ниже из Приложения 25 Сопутствующей Библии:

«...Так что «после этого», то есть после потопа, было второе вторжение падших ангелов, видимо, меньшее по численности и более ограниченное по площади, так как они были в основном в Ханаане, и были на самом деле известны, как «народы Ханаана». Именно для их уничтожения необходим был меч Израиля, как прежде необходим был потоп.

Что касается даты этого второго вторжения, очевидно, оно произошло вскоре после того, как стало известно, что Семя пришло через Авраама, ибо, когда он вышел из Харрана (Быт. 12:6) и вошел в Ханаан, заявлен существенный факт: «В этой земле тогда (т. е. уже) [жили] Хананеи». И в Бытие 14:5 они уже были известны, как «Рефаимы» и «Эмимы», и поселились в Аштероф-Карнаиме и Шаве-Кириафаиме.

В главах 18-21 Книги Бытия они перечислены и названы в числе ханаанских народов: Кенеев, «Кенезеев, Кедмонеев, Хеттеев, Ферезеев, Рефаимов, Аморреев, Хананеев, Гергесеев и Иевусеев» (Бытие 15:19-21;. ср. Исход 3:8,17; 23:23; Второзаконие 7; 20:17; И.Навина 12:8).

Они должны были быть отрезаны, и изгнаны, и совершенно уничтожены (Второзаконие 20:17; И.Навина 3:10). Но Израиль подвел ( И.Навина 13:13; 15:63; 16:10; 17:18; Судей 1:19-20, 28-29, 30-36; 2:1-5; 3:1-7), и мы не знаем, сколько ушли в другие страны, спасаясь от общего уничтожения. Если бы это было известно, это помогло бы решить многие проблемы, связанные с антропологией.

Что касается других их названий, они были названы: дети Енаковы, от Енака, который был нефилимом (Числа 13:23) и Рефаимами, от Рафа, еще одного известного среди них.

Со Второзакония 2:10 они были известны, как Эмимы, и Ховимы, и Замзумимы (стихи 20-21) и Аввимы.

Как Рефаимы, они были хорошо известны и часто упоминаются; но, к сожалению, их собственное имя, вместо того, чтобы сохраниться, иногда переводится как «мертвые», «умершие» или «гиганты». Рефаимы не будут воскрешены. Этот факт отмечается в Исаии 26:14 (где собственное имя переведено, как «мертвые», и стих 19, где оно переведено: «мертвецы»).

Оно переведено, как «мертвые» семь раз (Иов 26:5; Псалом 87:11; Притчи 2:18; 9:18; 21:16; Исаия 14:9; 26:19).

Оно переведено, как «умершие» в Исаии 26:14.

Оно сохраняется, как имя собственное «Рефаимы» десять раз (два из которых косвенно). Бытие 14:5; 15:20; И.Навина 12:15 (косвенно); 2 Цар 5:18, 22; 23:13; 1 Паралипоменон 11:15; 14:9; 20:4 (косвенно); Исаия 17:5.

Во всех остальных местах оно переведено, как «гиганты»: Бытие 6:4, Числа 13:33 - «великорослые».

Читая все эти отрывки Библии, изучающий может узнать все, что можно знать об этих существах.

Совершенно очевидно, что второе вторжение имело место до Бытия 14, так как там Рефаимы были перемешаны с пятью нациями или народами, в которые вошли Содом и Гоморра, и были разбиты четырьмя царями под предводительством Кедорлаомера. Их главной местностью, по-видимому, был Аштероф-Карнаим, в то время как Эмимы располагались на равнине Кириафаим (Быт. 14:5).

Енак был потомком нефилимов, и Рафа тоже; их имена, соответственно, были даны разным кланам. Отцом Енака был Арба, первый строитель Хеврона (Быт. 23:2, 35:27; И.Нав.14:15, 15:54), и эта отрасль Палестины Енакимы не была названа Авраамом, но Енакимы так называются от Енака. Они были большими, могучими и высокими (Второзаконие 2:10-11, 21-23; 9:2), по-видимому из-за этого десять соглядатаев исполнились великим страхом (Числа 13:33). Ог, царь Васанский, описан в книге Второзаконие 3:11». (From The Companion Bible, Appendix 25, pg 28, by E. W. Bullinger originally published Wi no copyright.).

© Перевела Светлана Никифорова

Продолжение следует

понедельник, 29 августа 2011 г.

Бесконечная история «золотого пузыря» 29 августа 2011

22.08.2011

Золото продолжало появляться на первых полосах газет на прошлой неделе, - оно достигло почти $1,900 за унцию в пятницу, прежде чем решило отдохнуть около $1,850. 15% рост золота за последний месяц к новым номинальным максимумам вновь вызвал к жизни разговоры о «золотом пузыре» со стороны многих экспертов. Долгосрочные золотые быки были вынуждены слушать этих нигилистов, с тех пор как золото достигло $500 за унцию. Если бы вы прислушались к ним тогда, то вы бы упустили приблизительно 270% рост золота с того момента.

Тем не менее, золото должно пережить коррекцию. 10% падение пройдет незамеченным. Коррекция стала бы здоровым явлением для рынков, так как она вытрясла бы из них краткосрочных спекулянтов, тогда как долгосрочные фундаментальные факторы остались бы нетронутыми.

Сорок лет назад президент Ричард Никсон (Richard Nixon) «закрыл золотое окно», тем самым закончив эпоху глобальной монетарной системы с золотым обеспечением, рожденную на Бреттон-вудской конференции в 1944 году, и запустив декаду стагфляции для американской экономики.

В то время на $1 можно было купить 1/35-ю унции золота. Сегодня за доллар вы получите 1/1780-ю унции золота. Иными словами, как говорит Gold Stock Analyst: «Один доллар США сейчас покупает золота только на два цента по сравнению с тем, что он мог купить в 1971 году». Это означает, что потребители потеряли около 98% своей покупательной способности в золоте за последние 40 лет.

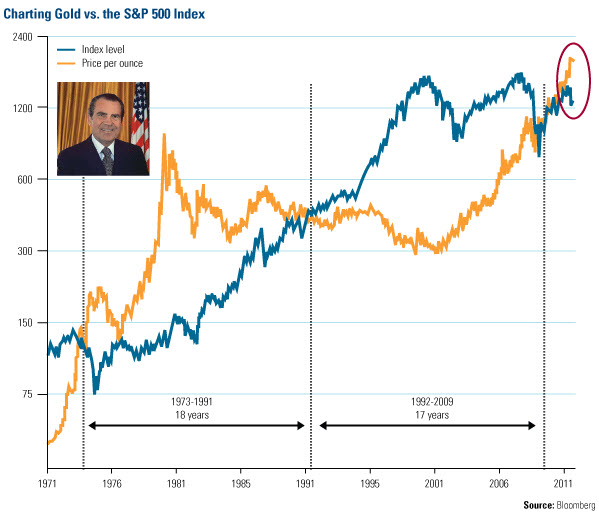

Доллар США – это не единственный актив, который значительно уступил золоту за последние годы. У желтого металла также были периоды относительной силы против фондового индекса S&P 500. График ниже от Gold Stock Analyst сравнивает результаты золота и S&P 500 с 1971 года – и сразу видно, что золото испытало ралли вслед за речью Никсона и достигло пика в $850 в 1980 году. По этой цене унция золота была в 7,6 раз дороже индекса S&P 500, по сведениям Gold Stock Analyst. Золото показывало постоянно ухудшающиеся результаты в следующие 20 лет. S&P 500 вышел вперед в 1992 году и достиг пика в 5,3 раз ценности золота в 1999 года. В данный момент цена на золото превосходит S&P 500 в 1,6 раз.

Золото против S&P 500.

Что послужило причиной относительно неудачного периода с 1980 по 1999? Это был сдвиг в правительственной политике, который исторически служил предвестником перемен, - основная инвестиционная догма в компании U.S. Global Investors.

Gold Stock Analyst указывает на то, что глава Федеральной резервной системы Пол Волькер (PaulVolcker) направил американскую экономику к позитивным процентным ставкам в 1980 году и его цель была достигнута в 1992 году, в том же самом году, когда S&P 500 перегнал золото.

Джон Дуди (John Doody) из Gold Stock Analyst говорит, что ценам на золото необходимо достичь уровня в $10,000, чтобы относительная ценность золота вернулась к пиковым уровням 7,6 раз индекса S&P 500 периода 1979-1980 гг. Очевидно, что такой сценарий маловероятен, но он, тем не менее, задает сравнительные рамки для глупой болтовни о «золотом пузыре».

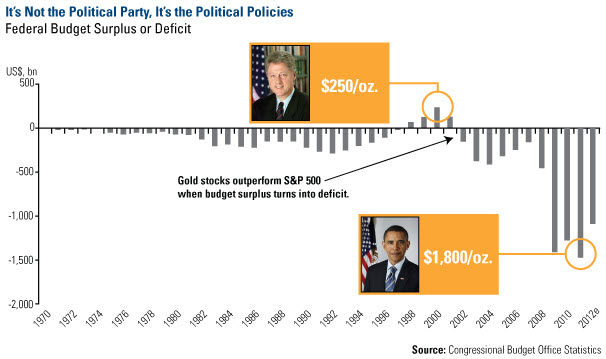

Одна иголка, способная проткнуть болтовню о «золотом пузыре» - это негативные реальные процентные ставки, которые будут с нами еще долго. Мы уже их ранее обсуждали, они один из главных драйверов ставки на страх и исторически всегда были волшебным эликсиром для повышения цен на золото. Магическое число для реальных процентных ставок – это 2%. То есть когда вы можете заработать более 2% на вложении в краткосрочные казначейские облигации с поправкой на инфляцию. Наши исследования показывают, что ресурсы показывают хорошие результаты, когда ставки падают ниже порога в 2%.

Возьмите, например, золото и серебро, которые исторически растут, когда реальные процентные ставки опускаются ниже 2%. К тому же чем ниже падают реальные процентные ставки, тем выше растет доходность золота. С другой стороны, как только реальные процентные ставки поднимаются выше отметки в 2%, начинается падение доходности, как золота, так и серебра.

Важно отметить решающую роль правительственной политики, а не конкретных политических партий в определении этого феномена. В 1990-е в правление Клинтона (Clinton) у нас был бюджетный профицит и инвесторы могли заработать на вложении в казначейские облигации (около 3%) больше уровня инфляции (около 2%). Поэтому они не были мотивированы покупать ресурсы, такие как золото, и цены на него держались около $250 за унцию.

С 2001 года рост государственного регулирования всех сфер жизни, негативные процентные ставки, а также разрастание системы социального обеспечения, финансируемой с помощью увеличения бюджетных дефицитов, вызвали дисбаланс в американской экономике. Именно разбалансирование фискальной и монетарной политики толкает золото к новым высотам в валюте страны. На данный момент ФРС держит процентные ставки на уровне близком к нулю уже в течение трех лет, а размер федерального бюджетного дефицита достиг $1,4 трлн. В действительности как бюджетный дефицит в проценте от ВВП (- 11%), так и долг федерального правительства в проценте от ВВП (около 65%), находятся на самых высоких уровнях с 1950 года, демонстрируют аналитики Citigroup. Все это помогло толкнуть золото к $1,000, $1,500, а теперь и к $1,800 за унцию.

Это только одна сторона долгосрочной золотой истории. Еще одно острие, способное сдуть болтовню о «золотом пузыре», это то, что мы вступаем в сезон традиционно самого активного спроса на золото. В прошлом цены на золото достигали дна в августе, но в последнее время период золотой силы протянулся и в глубину лета по мере того мусульманский праздник Рамадан движется вперед в календаре на 10 дней каждый год. В этом году он начался первого августа.

В последнем отчете о тенденциях золотого спроса Всемирный золотой совет (ВЗС) подтвердил, что ставка на любовь приобретает огромную популярность в Азии. ВЗС говорит, что покупатели из Китая и Индии остаются «главными драйверами» спроса на золото, - на них приходится «52% покупок слитков и монет и 55% покупки ювелирных изделий». Спрос из Китая вырос на 25%, тогда как из Индии – на 38%. ВЗС объясняет такой рост «растущим уровнем экономического процветания, высокими уровнями инфляции и приближающимися ключевыми фестивалями покупки золота».

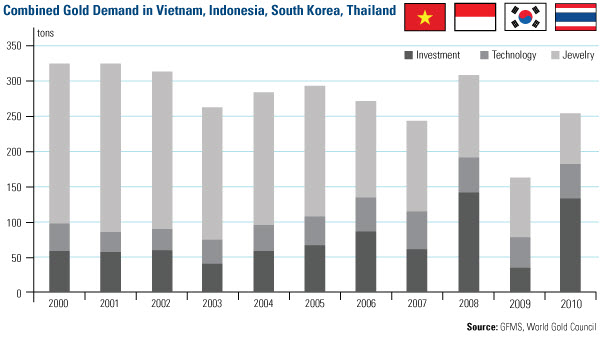

Но Китай и Индия это не единственные развивающиеся рынки, преисполненные любви к золоту. Вьетнам, Индонезия, Южная Корея и Таиланд, названные в отчете ВЗС странами VIST, это также ключевые потребители золота. График показывает потенциал для роста спроса на золото, особенно в ювелирных изделиях в странах VIST. В 2010 году спрос вырос на 253 тонн после резкого падения в 2009 году. Однако спрос на ювелирные изделия был на исторически низком уровне, тогда как инвестиционный спрос вырос значительно.

Страны VIST, как и Индия и Китай, сохраняют любовное отношение к золоту уже в течение 2000 лет, - оно вплетено в их культуру, религию и экономику. Ювелирные изделия и инвестиционный спрос – это одно и то же: «Спрос на золото как хранилище ценности, приносящий удачу подарок или страховку от непредвиденных рисков, в значительной степени не зависит от формы, в которой он проявляется».

Такая сильная связь с золотом означает, что по мере роста уровня благосостояния жителей Вьетнама, Индонезии, Южной Кореи и Таиланда, цена становится менее важной и золото продолжит находиться на верхних строках их списка покупок.

В какой-то момент в будущем цены на золото упадут, это определенно. Однако не ожидайте, что это произойдет скоро. Мы считаем, что двойное влияние Ставки на страх и Ставки на Любовь будет держать цены на золото на высоком уровне еще несколько лет.

воскресенье, 28 августа 2011 г.

Банк Англии и первые бумажные деньги

Банк Англии и первые бумажные деньги

29 августа 2011

В 1690-х годах на основателей Банка Англии — которому было суждено стать доминирующим банком мира в течение последующих двух веков — снизошло прозрение: не лучше ли будет вместо того, чтобы пускать в обращение золотые и серебряные монеты, положить их в хранилище, а взамен выпустить бумажные банковские билеты?

Банк Англии начал выпускать бумажные фунты, взяв на себя обязательство выдать в любое время по первому требованию обладателя данной банкноты соответствующее количество золотых или серебряных монет (на банкноте фунта до сих пор сохранилась об этом надпись: I promise to pay the bearer on demand the sum of...). Конвертируемость — как полагали творцы этой новой радикальной теории — сделает бумажные деньги приемлемыми, сняв вопросы насчёт их подлинной стоимости.

В результате получился концептуальный прорыв: первый заменитель денег, поступивший в широкое обращение. Если раньше деньги (определяемые как мера и запас ценности) и наличность (средство обмена) выступали в одном и том же лице, являясь осязаемым капиталом, то теперь они стали отдельными понятиями. Вскоре большая часть английских денег — то есть золотых или серебряных монет — осела в хранилищах Банка Англии, а наличность, являвшаяся теперь денежными обязательствами (или долговыми расписками) данного банка, циркулировали в обращении в виде кусочков бумаги.

В течение трёх лет жители Англии с удовольствием носили при себе лёгкие и бесшумные бумажные фунты. Однако вскоре стало ясно — в процессе, которому было суждено многократно повториться на протяжении веков, - что финансовые органы выпускали бумажных суррогатов больше, чем имелось для их обеспечения золота и серебра в банковских хранилищах. Во время одного из первых в истории банковских кризисов владельцы бумажных фунтов ринулись менять их на драгоценные металлы, и система дала сильный крен.

В отчаянии король Уильям Третий назначил в 1699 г. своего гения сэра Исаака Ньютона начальником королевского монетного двора. Ньютон быстро разобрался в чём дело. Он признал, что бумажная наличность является важным нововведением, однако это всё-таки не деньги. Отдать денежные станки в руки бюрократов означало выбрать верный путь к катастрофе.

Чтобы стать жизнеспособной, бумажная наличность нуждалась во внешнем эталоне, относительно которого её можно было бы измерять и контролировать. Ньютон определил фунт как точную меру золота и привязал количество бумажных денег непосредственно к весу золота, находящегося в хранилищах Банка Англии (в ходе процесса вытеснив из обращения серебро, которое до этого было в Англии доминирующей формой денег). Бумажная наличность циркулировала в качестве заменителя денег (то есть золота), в то время как золото служило стандартом, которым измерялся объём бумажной наличности. Привязка наличной валюты, выпускаемой банком, к золоту получила название классического золотого стандарта. И несмотря на перерывы, вызванные войнами, он исправно служил Британской империи на протяжении двух веков.

Будет QE3 или нет - это уже не важно

Будет QE3 или нет - это уже не важно

29 августа 2011

Третий этап количественного смягчения (QE3) является главной экономической темой последних дней. Дело в том, что это обширная программа, по которой Федеральная резервная система (ФРС) скупает долговые облигации США в большом количестве. Сейчас многие аналитики рынка гадают, запустит ФРС QE3 до конца года или нет.

На встрече, которая прошла в пятницу 26 августа в городе Джексон Хоул, Бернанке не сделал никаких заявлений по этому поводу, сказав лишь, что «ФРС думает об использовании других стимулирующих средств для экономики США, не пояснив точно, что он имеет ввиду».

Самое интересное в том, что ровно год назад Бен Бернанке сказал, что ФРС не будет начинать второй этап количественного смягчения (QE2). Но три месяца спустя, 3 ноября 2010 г., начался второй этап количественного смягчения (QE2). Цель этой программы была простой: ФРС должна была покупать долговые обязательства правительства США, чтобы снизить процентные ставки по платёжным поручениям Минфина США, что должно было, во-первых, стимулировать инвесторов забрать деньги из малодоходных платёжных поручений Минфина, и, во-вторых, вложить эти деньги в более рискованные, но более доходные рынки.

Эта программа сработала, но не так хорошо, как хотелось бы. С ноября 2010 г. по июнь 2011 г. индекс Dow Jones вырос на 16%, S&P на 14% и Nasdaq 15%.

Весь указанный выше рост доходов был потерян, более того, всего за две недели: Dow Jones упал на -15%, S&P на -17% и Nasdaq -18%. Другими словами, всё вернулось к тому, с чего и началось в августе 2010 г.

Такой результат не должен никого удивлять. QE2 было тем, чем оно и планировалось быть и не более того. ФРС вызвала финансовый бум, толкнув инвесторов на рынки и увеличив ликвидность в банковской системе. Но как выяснилось, этот бум был всего лишь «пузырём», когда инвесторы поняли, что всё, что увеличило ликвидность, то есть QE2, закончилось, то они побежали с рынков.

Как вы думаете, куда побежали инвесторы? Правильно, назад в платёжные поручения Минфина США. В настоящее время 10-ти и 30-ти летние платёжные поручения имеют беспрецедентно низкие ставки, и поэтому их все покупают.

Таким образом, что будет делать ФРС в этом случае? Если ФРС приступит к реализации QE3, то ставки по платёжным поручениям Минфина США упадут ещё ниже, но рынки могут снова вырасти. Если же ФРС не начнёт QE3, то рынки продолжат ухудшаться, и Бен Бернанке столкнётся с рецессией, если не сказать больше, с депрессией.

Одним словом, нет лёгкого решения сложившейся ситуации. Но дальновидные инвесторы покупают золото заранее и не ждут, когда начнётся QE3.

Золото, политика и Венесуэла

Золото, политика и Венесуэла

29 августа 2011

На прошлой недели рынок золота был взбудоражен заявлением президента Венесуэлы Уго Чавеса о его намерении вернуть золотой запас Венесуэлы на территорию страны.

«Быки» рынка золота обрадовались новости о том, что из банков Англии, что приведёт к ситуацию, когда участники Лондонской ассоциации рынка драгоценных металлов (LMBA) будут вынуждены покупать золота по более высоким ценам, так как соотношение между физическим и бумажным рынком золота составляет 100:1. Такое положение дел ещё больше увеличит разницу между «бумажным» и физическим золотом. «Быки» рынка золота надеются также на то, что другие страны последуют примеру Венесуэлы.

Эти опасения вполне обоснованы, и их нельзя так просто игнорировать. Намерение Венесуэлы вернуть золото из Англии пришло не в очень подходящее для участников Ассоциации время, так как они и так сейчас переживают Европейский банковский кризис. На рынках доминирует страх и неуверенность. Настоящим спусковым крючком для рынка золота могут стать эмоции, что в конце концов окажет влияние на мировую политику. Уго Чавес не просто хочет вернуть золотой запас Венесуэлы на территорию страны, чтобы защитить её целостность. Он ведёт войну идеалиста против капиталистической системы и особенно против США. Именно поэтому он пригрозил перевести валютные и золотые резервы в страны, которым он доверяет, а именно: в Россию и Китай. Также Чавес намерен.

Уго Чавес затронул самое слабое звено капиталистической системы. Центробанк Венесуэлы рассказал ему, что ФРС, Банк Англии и Банк международных расчётов хранят золото всей банковской системы в основных торговых центрах и что всё это золото существует всего лишь в виде записей в бухгалтерской книге, необеспеченной физическим золотом. Точно неизвестно, хранится ли золото Венесуэлы отдельно в физическом виде или в виде векселей на предъявителя, но нет сомнений в том, что такие действия Венесуэлы преследуют цель вдохновить другие центральные банки потребовать назад своё золото, которое также хранится за границей.

Действия Чавеса имеют другой скрытый смысл. Как известно, Международный валютный фонд (МВФ) продал в 2009 году 212 тонн золота другим центральным банкам без его физической поставки в виде векселей, что было главным условием продажи. Индия, Маврикий и Шри Ланка купили это золото, и теперь они, наверное, обеспокоены за своё золото. Интересно то, что Индия и Шри Ланка являются также членами Шанхайской организации сотрудничества (ШОС), которая была создана Китаем и Россией с целью создания наднационального азиатского экономического пространства.

Очень важно понять эту связь. Центральные банки участников ШОС почти все активно покупают в настоящее время золото, тайком или открыто. Поэтому действия Уго Чавеса можно рассматривать, скорее всего, как скоординированную экономическую атаку на Запад, а не просто как случайное событие.

До вмешательства Уго Чавеса Россия и Китай оказывали значительное влияние на рынок золота: Россия уже давно регулярно покупает золото для своего золотого запаса, а Китай способствует тому, чтобы его граждане активно покупали золото в качестве инвестиций. Видимо, Россия и Китай, как две главные страны в ШОС, решили, что золото будет играть в будущем функционировании Организации важную роль. А так как Чавес хочет быть частью ШОС, то он решил забрать золото Венесуэлы с западных капиталистических рынков, чтобы показать преданность дружбе России и Китаю.

Будучи марксистом, Чавес уверен, что капиталистическая система сама себя разрушит, но для этого ей нужно немножко помочь.

суббота, 27 августа 2011 г.

План нефилимов - План нефилимов распространяется по линии Хама

Ренди ДиМейн

Ренди ДиМейнПлан нефилимов распространяется по линии Хама

Проклятая линия Хама, казалось, полностью предоставила себя плану нефилимов. Благословенные сыновья Ноя, Сим и Иафет, начали хорошо, но потом стали медленно скатываться в идолопоклонство, Авраам начал следующую светлую родословную в благочестивой родословной, появившись в Бытие глава 12.

Между временами Ноя и Авраама гиганты и тираны снова стали появляться. Особый интерес представляет и ближайший нефилимский царь по имени Нимрод:

«Сыны Хама: Хуш, Мицраим, Фут и Ханаан. Сыны Хуша: Сева, Хавила, Савта, Раама и Савтеха. Сыны Раамы: Шева и Дедан. Хуш родил также Нимрода: сей начал быть силен на земле. Он был сильный зверолов пред Господом; потому и говориться: сильный зверолов, как Нимрод, пред Господом. Царство его вначале составляли: Вавилон, Эрех, Аккад и Халне, в земле Сеннаар. Из сей земли вышел Ассур, и построил Ниневию, Реховофир, Калах. И Ресен между Ниневию и между Калахом; это город великий» (Бытие 10:6-12).

Из сына Хама, Куша, вышел Нимрод. Писание говорит нам, что он «начал» быть «силен» на земле. Слово «начал» указывает на процесс, дисциплину. Нимрод начал быть «силен». Слово силен - «гиб-бор» - означает «мощный и, как следствие, воин, тиран, начальник, гигантский могучий человек» (Стронг # 1368). Это то же самое слово, используемое в Книге Бытия 6:4 для описания гигантов, нефилимов.

Из сына Хама, Куша, вышел Нимрод. Писание говорит нам, что он «начал» быть «силен» на земле. Слово «начал» указывает на процесс, дисциплину. Нимрод начал быть «силен». Слово силен - «гиб-бор» - означает «мощный и, как следствие, воин, тиран, начальник, гигантский могучий человек» (Стронг # 1368). Это то же самое слово, используемое в Книге Бытия 6:4 для описания гигантов, нефилимов.Нимрод не был великим охотником из игры, скорее, охотником за душами людей — душами, которыми могли обладать бестелесные нефилимы. Нимрод начал строить города, как места для жилья для нечестивых и нечистых духов. Вместе они начали строить башню до небес, обеспечивающую спасение от потопа и доступ на небеса, к тронам и владениям для земных духов. Некоторые предполагают, что он стал нефилимом, или, по крайней мере, царем над нефилимами. Он обменял нефилимам души людей на право господствовать над ними. Нимрод был одержим идеей создания царства, которое Бог не сможет уничтожить. Он был полон решимости уничтожить Обетованное Семя.

Е. В. Буллингер пишет:

«Нимрод. Бытие 10:8-9; 1 Паралипоменон 1:10.

Джозефас (Ant. Jud. i. c. 4. 2) говорит: «Он убедил их (людей) не приписывать своего благоденствия Господу Богу (Всевышнему), а считать причиной своего благополучия собственную свою доблесть. Нимрод стал домогаться верховной (божественной) власти, будучи убеждён, что люди только в том случае перестанут бояться Бога (Всевышнего) и отпадут от Него, если согласятся жить под властной защитой его, Нимрода».

Таргум Ионафана говорит: «От сотворения мира не были ни одного такого, как Нимрод, сильного в охоте и в восстаниях против Господа».

Иерусалимский Таргум говорит: «Он был сильным в охоте и во зле перед Господом, ибо он был охотником сынов человеческих, и он сказал им: "Отделитесь от суда Господа и соблюдайте решения Нимрода! Поэтому и говорится: "Сильный, как Нимрод", - сильный в охоте и во зле перед Господом».

Халдейский пересказ 1 Паралипоменон 1:10 говорит: «Куш родил Нимрода, который начал преобладать во зле, ибо он пролил невинную кровь и восстал против Иеговы».

Нимрод был основателем Вавилона, который разделил его характер, как великого антагониста истины Божьей и Божьего народа.

Мы не можем не видеть в Нимроде первую попытку сатаны поднять человеческое универсальное владычество над людьми. Потом было много следующих попыток, таких, как Навуходоносор, Александр, Наполеон и другие. Наконец, он добьется успеха в лице антихриста». (The Companion Bible, Appendix 28, pg 29, by E. W. Bullinger originally published 1922, no copyright).

© Перевела Светлана Никифорова

Продолжение следует

Подписаться на:

Комментарии (Atom)